弁護士法人あまた法律事務所[東京弁護士会所属]

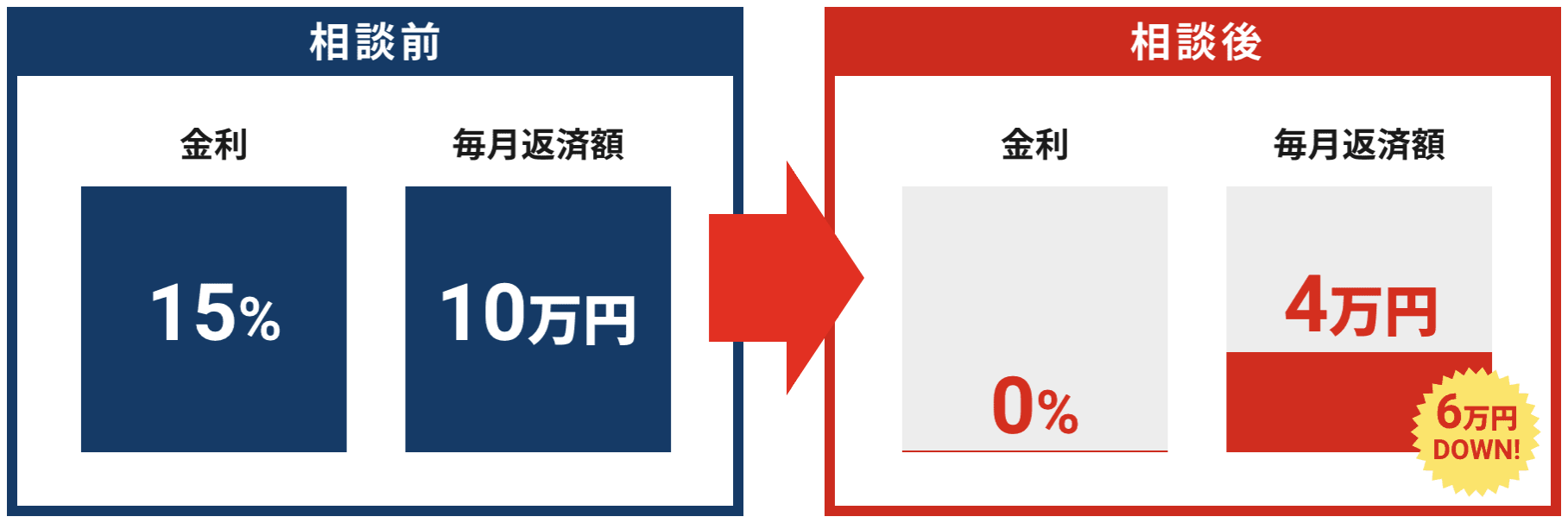

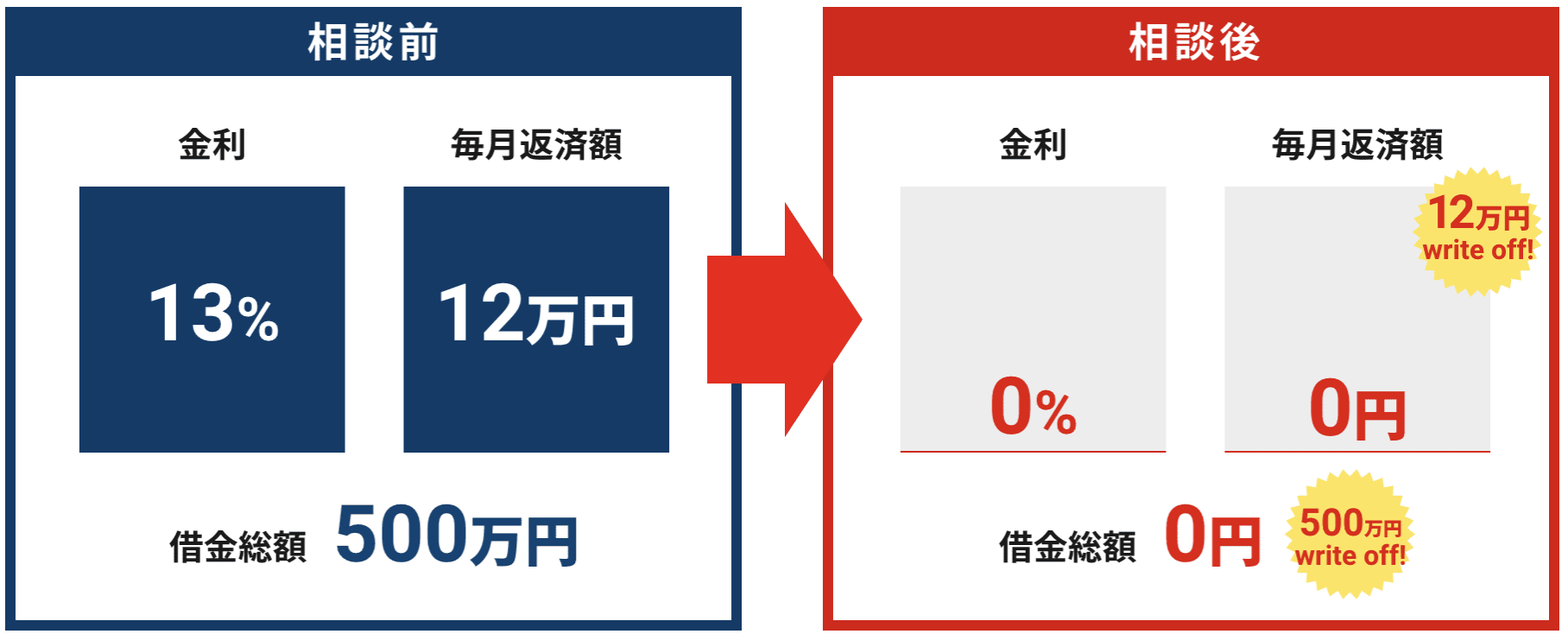

毎月の返済額を0円か

減額にできる可能性が

あります!

自己破産しないで

解決する方法もあります!

リボ払いが全然減らない 人に知られず解決したい 相談だけでもOK

まずは無料で、毎月の返済額を

いくら減らせるかさくっと診断!

\ コレ、無料なので使わないと損です!/

佐藤さん

どうしよう…花さん。

実は、ギャンブルにはまっちゃって生活費が苦しくて、キャッシングを繰り返しているんだ。

給料日まで耐えても、返済でほとんど消えちゃうし…。

えっ、生活大丈夫ですか?

ちなみに全部でいくら借りているかって把握できてますか?

花さん

佐藤さん

どうだろう、返済が間に合わなくなって数社から借りているから…実は自分でもよくわかってないんだ。

ええ!?それはヤバいかもしれません…!

私の知り合いにも佐藤さんと似たケースで、借金地獄に陥っていましたよ。

花さん

佐藤さん

そう、やっぱりヤバいよね…。

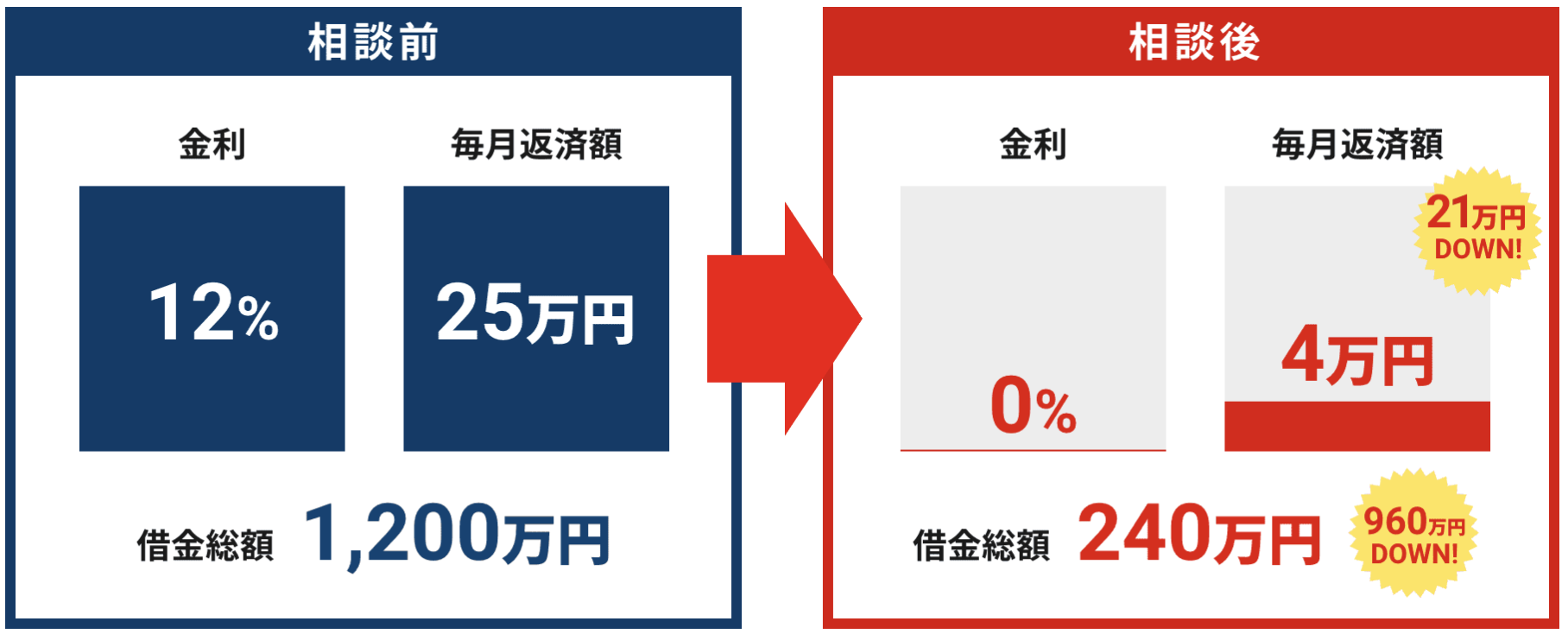

でも仕事もしてるし毎月頑張ってちゃんと返済しているんだけど…借金総額310万円。

なるほど、結構な額なので毎月の利息だけでも、かなりありますよね?

花さん

佐藤さん

そうなんだ、本当にきつくて…。

毎月の返済だけだと元金がなかなか減らないんだ…。

このままずっと返済に追われるのも、もう辛いし、いつまでこんな暮らしなんだろう。

借金の専門家に相談したことありますか?

花さん

佐藤さん

えっ、いやぁなんだかハードルが高い気がして…今まで誰にも相談できずにいたんだ。

それなら、まずは無料減額診断を試してみましょう!

完全無料で匿名OKだし、個人情報厳守だから、

身内や会社にも知られずに相談できて、借金がいくら減るのかも教えてもらえるので、これだけでも気が楽になると思いますよ。

花さん

佐藤さん

へぇ、そんな気軽に相談できるんだね!

ひとつ質問だけど、どうやって借金を減らせるの?

それは、借金を減額できる法律があるからです!

あまた法律事務所は、これまで5,000人超を借金解決に導いてきた実績があります!

弁護士さん

佐藤さん

そうなんだ!借金問題の専門家に任せるなら安心だね。今すぐ「無料減額診断」を試してみるよ!

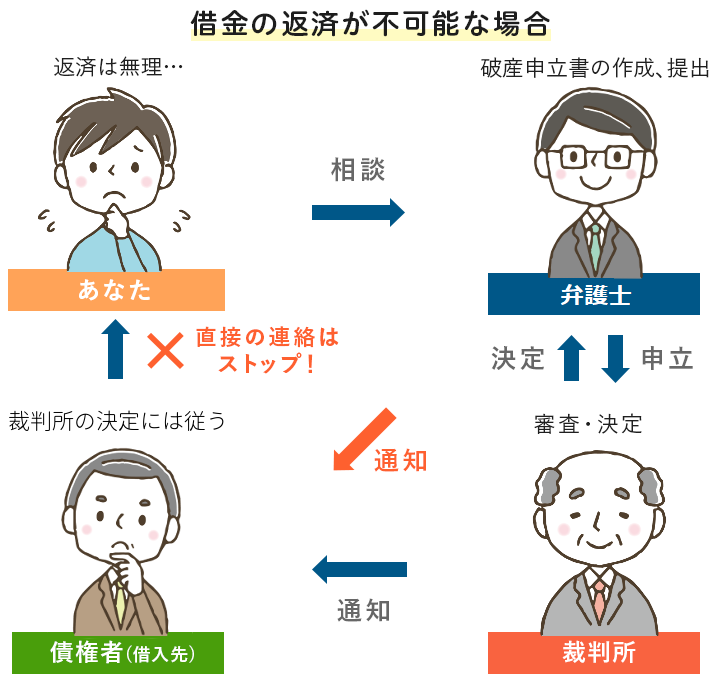

毎月の返済額を減額できる仕組みとは?

実は、思っていたよりカンタンに解決できるかもしれません!

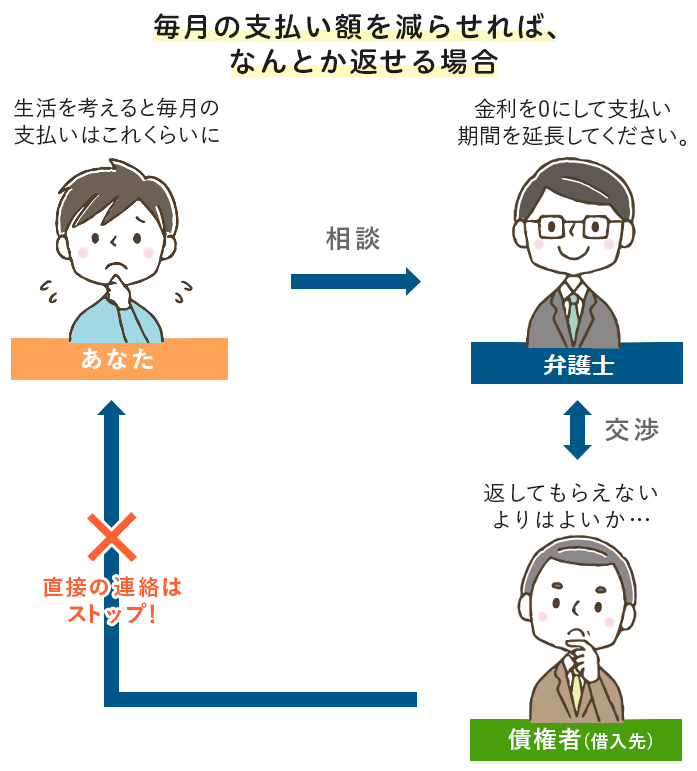

任意整理

弁護士が代理人となって債権者と交渉し、減額や金利の調整・支払い期間などの条件和解を締結し、無理なく返済する方法です。

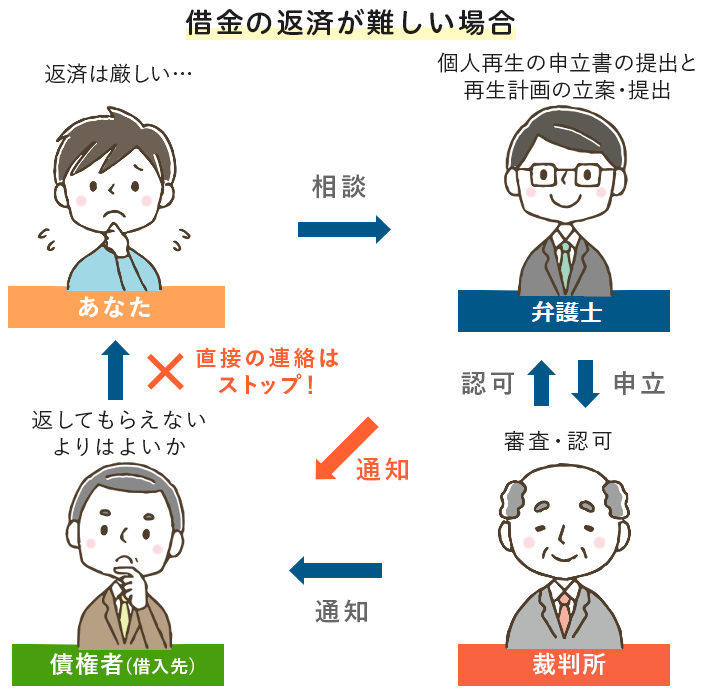

個人再生

返済が難しいことを裁判所に認定してもらい、法律の規定で借金総額を減額します(5分の1程度)。それを3~5年の分割で債権者に返済していく方法です。個人再生は住宅を手放さずに手続きをすることができるという大きなメリットがあります。

自己破産

返済が不可能であることを裁判所に認定してもらい、 法律上借金を免除してもらう方法です。

みなさまの解決事例

『誰にもバレずに2年半で借金を完済』

心身ともに疲れ果て、死のうかなと考えたこともありました。もう手遅れと思いつつ、ダメ元で一度くらいはと、先生に相談したところ、「個人再生を使えば、家を手放す必要なく完済を目指せます」と希望のある回答が!

嫁にも相談し、すぐに手続にとりかかって頂きました。今では我が家に合ったペースで返済する事ができています。あのとき先生に相談していなかったらと思うと恐ろしいですが、相談を親身に聞いてもらえた先生には感謝しかありません。

(28代・男性)

(34歳・女性)

『借金も奨学金もまとめて完済』

そんな中、意を決して匿名で無料減額診断をしたところ、先生から「任意整理でカンタンに解決できますよ」とアドバイスされ、手続きをお願いすることに。結果として彼氏にもバレず、心配もかけずに今では、借金問題は解決し、清々しい気持ちで結婚式の準備を進めています。相談して本当に良かったと思います。

『二人三脚で借金解決!』

でも、このままズルズル行くよりは…と考え、弁護士に相談することにしたところ「手続きをとれば借金を0にできます」とアドバイスをもらいました。それから、弁護士の先生に励まされながら、二人三脚で自己破産の道を歩み会社の上司や同僚に知られることもなく、今では自分の生活を見直し、借金の無い穏やかな生活を送れています。

(41歳・男性)

弁護士さん

以上、実際に借金が減ったご依頼者様の声でした。

借入条件・取引状況によって個人差がありますので、気軽に無料診断を試してみて下さい。

消費者金融、カード会社、銀行、ヤミ金融からお借り入れがある方に朗報です!

借金のことを秘密にし続けるのは本当に大変で辛くて、不安もあるかと思います。

「自分で返さないといけない」と真剣に向きある責任感の強い方ほど、まずは無料診断を試したほうが絶対失敗しません!

自分に合った解決方法がわかると希望が見えてくるので、ぜひ気軽に試してみてください。

Q.債務整理とは?

債務整理とは、借金を返すことが難しくなったときに、返済の方法や額を整理する手続きのことを言います。

例えば、たくさんの借金があって返すのが難しいと感じたら、法律の専門家や裁判所の助けを借りて、返すお金を減らしたり、返済の期間を長くしたりすることができます。

Q.債務整理にはどんな方法がある?

債務整理には以下のような方法があります。

どの方法を選ぶかは借金の状況や生活環境によって異なります。

- 任意整理:借金をした相手(債権者)と話し合いをして、返すお金の額や期間を新しく決める方法。全部の借金を返さなくてもよくなったり、返済のペースをゆっくりにできることがある。

- 個人再生:裁判所に申し立てて、返済計画を立て直す方法。家や車などの大切なものを手放さずに済むことが多い。住宅ローンなどの大きな借金も含めて、全体の返済計画を見直せる。但し、手続きが複雑で時間がかかることがある。

- 自己破産:裁判所に申し立てて、返せない借金をなくす方法。ただし、財産は没収されることが多い。借金はゼロになるが、一定期間は新しいクレジットカードやローンが組めなくなる。また、手持ちの財産の一部を失うことがある。

- 特定調停:裁判所が間に入って、借金をした相手との返済の話し合いを進める方法。任意整理よりも公的な手続きで、裁判所が中心となって返済計画を決定する。

Q.自分でできる方法はある?

はい、自分で行う方法もありますが、専門的な知識や経験が必要な場面も多いので注意が必要です。

- 任意整理:債権者と直接交渉して返済計画を再設定する方法です。自分で債権者に連絡して、返済額や期間を変更してもらうことを話し合います。

- 予算計画の見直し:借金返済のために、自分の収入や支出を見直して、無駄な支出を減らす努力をします。節約することで、返済の余裕を持つことができるかもしれません。

- クレジットカウンセリングサービスの利用:日本には無料で相談できるクレジットカウンセリングサービスがあります。プロのアドバイスを受けながら、自分での整理方法を考えるのも一つの手段です。

Q.債務整理のメリットは?

債務整理のメリットとして以下のようなポイントが挙げられます。

- 返済額の軽減:借りたお金の全額を返さなくても良くなることがあります。これにより、返済の負担が軽くなることが多いです。

- 返済期間の延長:返済の期間を長くすることで、毎月の返済額を少なくできる場合があります。

- 取り立てや電話のストップ:債務整理を始めると、借金の取り立てや催促の電話が止まることが多いです。

- 心の安定:債務整理をすることで、借金の返済計画が明確になり、心の不安が少なくなることがあります。

- 借金がなくなる:自己破産を選んだ場合、ほとんどの借金が免除され、新しい生活を始めることができます。

Q.債務整理のデメリットは?

債務整理には多くのメリットがありますが、デメリットもあります。

- クレジットの利用制限:債務整理をすると、一定期間クレジットカードの新規取得やローンの借り入れが難しくなることが多いです。

- 信用情報の登録:債務整理を行った情報は、信用情報機関に登録されることがあります。これにより、新しい仕事や住宅の賃貸契約などで不利になる場合があります。

- 財産の没収:自己破産を選ぶと、大事な財産(家や車など)を手放さなければならない場合があります。

- 時間と手間:債務整理の手続きは、場合によっては時間がかかることがあります。また、必要な書類の準備や裁判所への申立てなど、手間がかかることもあります。

- 費用:弁護士や司法書士の助けを借りる場合、その費用が発生します。

Q.債務整理にかかるお金はどれくらい?

債務整理にかかる費用は、その内容や方法、依頼する専門家(弁護士や司法書士など)によって異なります。

これらの費用には、書類作成や裁判所への手続き、債権者との交渉などの作業が含まれています。実際の費用は、専門家の取り決めや個別のケースによって変動します。

- 任意整理:通常、数万円から十数万円程度。債権者の数や交渉の難易度によって変わります。

- 個人再生:申立料、弁護士・司法書士の報酬を含めて、数十万円から数百万円程度が一般的です。

- 自己破産:裁判所に支払う申立料や、弁護士・司法書士の報酬などを合わせると、数十万円程度から百万円を超える場合もあります。

- 特定調停:申立料として数千円から一万円程度が必要。加えて、弁護士や司法書士の報酬が数十万円程度かかることが多いです。

Q.債務整理をスタートすると、生活はどう変わる?

債務整理をスタートすると、生活にはいくつかの変化が訪れます。

債務整理は、多くの人にとっては一時的な困難な時期を乗り越えるための手段です。手続きをスタートする前に、メリット・デメリットや生活の変化をしっかりと理解し、納得の上で進めることが大切です。

- 精神的な安堵:返済プランが整って、どのように返していくかが明確になるため、心の負担や不安が軽減されることが多いです。

- 取り立てや催促の停止:債務整理の手続きが始まると、多くの場合、債権者からの取り立てや催促の電話が止まります。

- 生活費の管理:債務整理の一環で、月々の返済額や生活費の管理が必要となるため、家計簿をつけるなどの習慣が身につくこともあります。

- クレジットの制約:一定の期間、新しいクレジットカードの取得やローンの借り入れが難しくなることがあります。

- 社会的な見られ方:債務整理を公にすることで、周りからの評価や見られ方が変わることも考えられます。ただし、多くの場合はプライベートな情報として非公開です。

- 生活スタイルの見直し:借金を返すため、無駄な支出を減らすことや、生活習慣の見直しが必要となることもあります。

Q.督促を無視するとどうなる?

「督促」とは、お金を貸している側(債権者)が、お金を借りている側(債務者)に対して、返済を求める通知や要求のことを指します。督促を無視すると、次のようなことが起こる可能性があります。

- 遅延利息が増える:利息がどんどん増えていくことがあります。これにより、元々の借金よりもずっと多くの金額を返すことになる可能性があります。

- さらなる督促:一度の督促を無視しても、さらにたくさんの督促が送られてくることがあります。電話や手紙での連絡が増えることも。

- 訴訟を起こされる;債権者は、お金を返してもらうために裁判所に行って訴訟を起こすことができます。訴訟が始まると、さらに費用がかかったり、手間が増える可能性があります。

- 強制執行:裁判で債権者の勝訴が確定すると、債務者の財産(例: 給料や家、車)を取り上げて、借金の返済に充てる「強制執行」が行われることがあります。

- 信用情報の悪化:返済が遅れると、その情報は信用情報機関に登録されることがあります。これにより、新しいクレジットカードの申し込みやローンの契約が難しくなる可能性があります。

督促を無視するのは、後で大きな問題やトラブルを引き起こす可能性があるので、できるだけ避けるべきです。何らかの理由でお金の返済が難しい場合は、まずは無料でできる減額診断を利用してみてください。借金がいくら減額できるか知ることができますよ。

Q.債務整理中にやってはいけないことは?

債務整理中には、以下のような行為を避けることが推奨されます。

債務整理のプロセスは、信用回復を目指す大切な手続きです。そのため、正直かつ適切に手続きを進めることが求められます。

- 新たな借金の作成:債務整理中に新しく借金を作ることは避けるべきです。それにより、整理のプロセスが複雑になる可能性があります。

- 資産の隠蔽:自分の持っている財産(お金や物)を隠すことは、法律違反となる場合があります。正直に申告することが必要です。

- 債権者との個別の取り決め:債務整理の手続き中は、弁護士や司法書士などの代理人を通して交渉を行います。個別に債権者との取り決めを進めることは、手続きを混乱させる原因となる可能性があります。

- 不正確な情報の提供:債務整理の手続き中に必要となる情報や書類を提供する際、偽りや不正確な情報を提供することは避けるべきです。

- 大きな資産の移動:債務整理中に突然、大きなお金を動かすなどの行為は、状況をより複雑にする可能性があります。

- 連絡先の変更の報告の怠り:住所や電話番号などの連絡先を変更した場合は、担当する弁護士や司法書士に速やかに報告することが大切です。

Q.債務整理でブラックになる?

「ブラックになる」とは、信用情報に不利な情報が登録され、新たにローンやクレジットカードの取得などが難しくなる状態を指します。債務整理を行うと、その情報は信用情報機関に一定期間登録されるので、その点で「ブラック」とみなされることがあります。

債務整理にはいくつかの方法がありますが、任意整理、個人再生、自己破産など、どの手続きを選んでも信用情報に影響が出ることがほとんどです。

- 信用情報機関の登録:債務整理の情報は、信用情報機関に一定期間(多くの場合、5年など)登録されます。

- 新たな契約の制限:この期間中、新しいクレジットカードの取得やローン、携帯電話の分割購入契約などが難しくなることが多いです。

- 既存の契約への影響:債務整理を開始すると、現在持っているクレジットカードは多くの場合使用できなくなります。また、新たなカードを取得するのも難しくなることが予想されます。

ただし、以下の点も考慮すると良いでしょう。

- 期間経過後の回復:信用情報の「ブラック」情報は、一定期間経過すると自動的に消去されます。その後、信用回復のための努力や時間をかければ、新たな契約やクレジットカードの取得が比較的容易になることもあります。

- 正直な申告の重要性:金融機関や債権者との信頼関係が大切です。正直に自分の経済状況や意向を伝えることは、信用回復のためにも重要です。

Q.任意整理から個人再生に切り替えられる?

任意整理の途中で、全ての債権者との合意が取れない場合や、返済計画が立てられない場合、個人再生を選択することが考えられます。

任意整理の後、経済状況がさらに悪化して返済が難しくなった場合、個人再生の手続きを考えることもあります。

どちらの方法を選ぶかは、債務者の経済状況や返済能力、将来の見通し等によって異なります。そのため、どちらが自分に合っているかを正しく判断するためには、法律の専門家(弁護士や司法書士など)に相談することが重要です。

Q.任意整理から自己破産に切り替えられる?

任意整理を進めている途中で状況が変わり、返済が難しくなった場合などの理由で、自己破産に切り替えることは可能です。

任意整理を始めた後、いろいろな理由(例: 収入の減少、予期せぬ出費、債権者との合意が取れない等)で返済が難しくなった場合、自己破産を選択することができます。

ただし、自己破産にはメリットだけでなく、デメリット(信用情報の悪化、一部の財産を手放す必要があるなど)もありますので、切り替える前にしっかりと考え、また、法律の専門家(弁護士や司法書士など)に相談することをおすすめします。

Q.このサイトは何のため?

借金問題でお困りの方へ向けて、無料で利用できる借金減額診断サービスを提供しています。

また、借金に関する相談は何度でも無料ですので、ぜひ気軽に減額診断を使ってみて下さい。借金がいくら減るのか簡単な入力で診断可能です。